14 июля 2025

Когда «сражение» не разъединяет, а объединяет

Профсоюзные соревнования по лазерному бою среди медиков прошли во Владивостоке

Сотрудники «Почты России» доставляют письма и посылки в любых условиях

Профлидер поздравил тружеников моря с профессиональным праздником

Директор детского сада – о взаимовыручке, сплоченности и планах на будущее

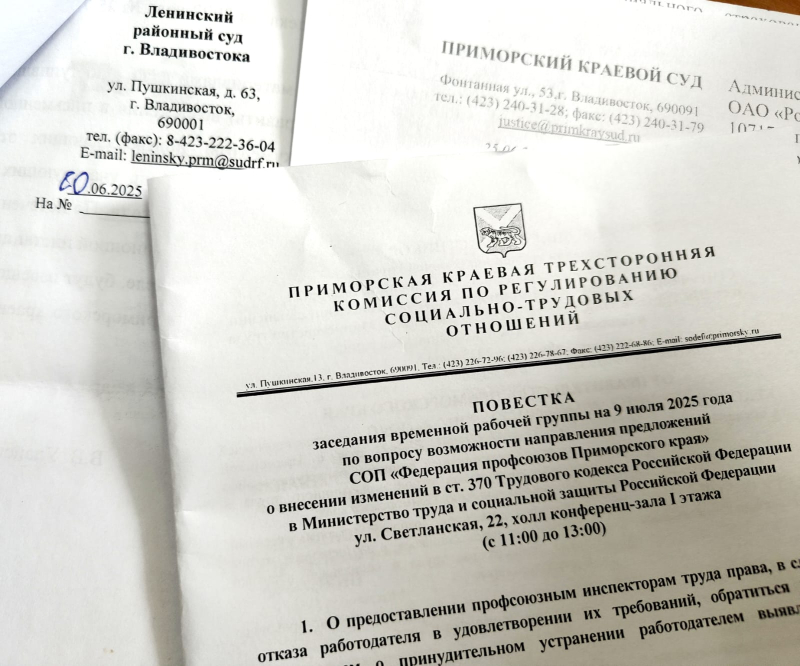

Общий объем задолженности в Приморье превышает 150 млн рублей

2 июля 2025

Владивосток отмечает 165-летие со дня основания

Благодаря своим жителям город известен далеко за пределами России

1 июля 2025

Охрана труда – приоритет навсегда!

Совет ФППК отметил самые активные профорганизации в этой сфере

1 июля 2025

55 лет работы для комфорта владивостокцев

«Владивостокское предприятие электрических сетей» отмечает юбилей